『부자아빠 가난한아빠 2』를 읽고

- 한줄평: 진정한 부란 무엇인지 알고 싶다면 읽어보길 추천한다. 다만, 1권이 더 낫긴 하다.

- 추천도: 3/5

- Action Plan: 지금 나의 부유함, 1~5년 뒤 목표 부유함 측정해보기.

로버트 기요사키 지음, 안진환 옮김

로버트 기요사키 지음, 안진환 옮김

부자아빠 가난한아빠 2가 있는 걸 모르는 사람들도 꽤 있겠다. 놀랍지만 6까지도 있다. 그런데 이미 이분이 우리에게 하고 싶은 말은 다 하신 것 같아서 더 이분의 책을 읽을 것 같지는 않다. 이번에 읽은 2권도 1권과 겹치는 내용들이 있었다. 뭐 그렇다고 해서 싫었다는 건 아니고 로버트 기요사키의 책은 항상 열정을 주는 힘을 가지고 있다.

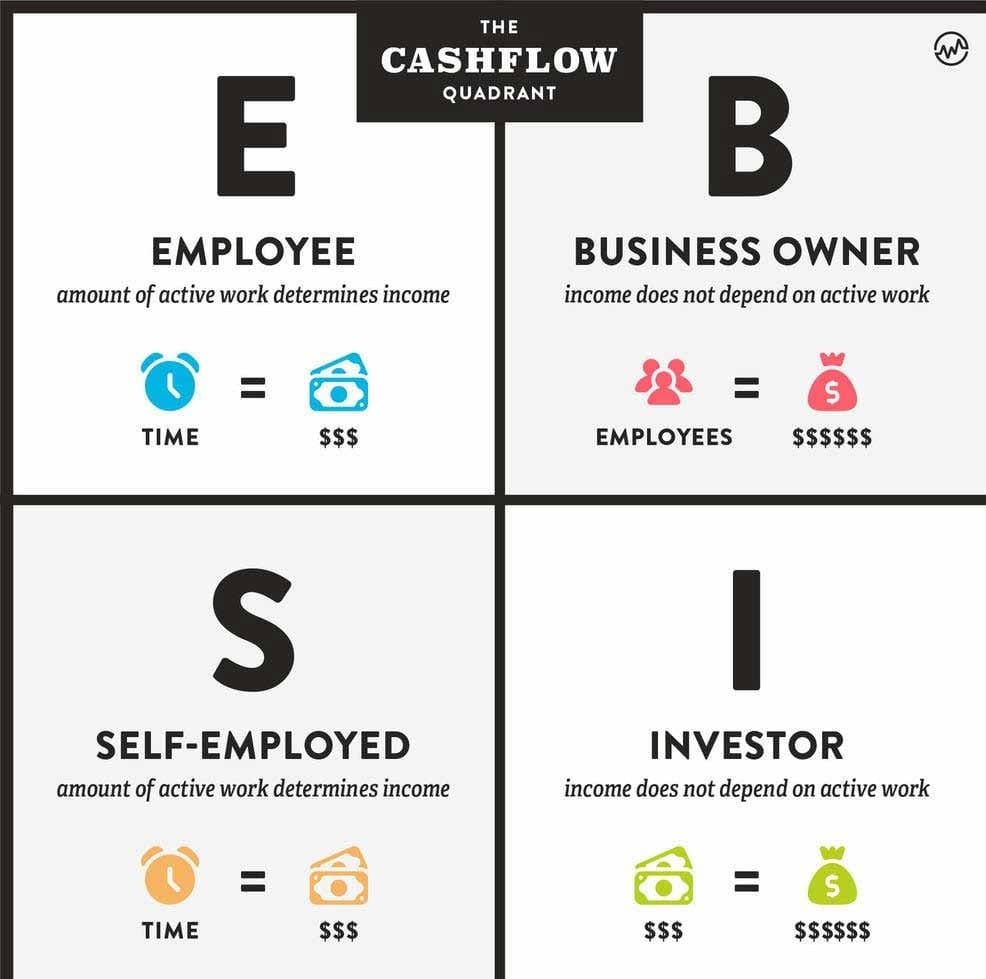

이 책의 주요 논점은 ‘현금흐름 사분면’에 대한 것이다. 돈을 대하는 사람들의 가치관을 4가지로 나눠보면 E(employee), S(self-employed), B(Big business), I(Investor)로 나눌 수 있다. 대다수의 사람들은 직장에서 월급을 받는 E에 속하며 그 중 대다수는 자신이 I가 되기를 갈망하고 있다. 하지만 사진을 보다시피 E와 I는 아예 반대편에 속해있기 때문에 전환되기 매우 어렵다고 한다. 나도 Investor가 되고 싶다. 돈으로 돈을 버는, 안정적인 일자리를 넘어 ‘경제적 안정’을 달성하고 싶은 사람이다.

과연 얼마나 1권에서와 다른 얘기를 할까 싶었는데 내 예상 외로 많은 것들을 배운 것 같다. 종이책으로 읽었는데 인상깊어서 책 귀퉁이를 접은 곳이 10곳은 된다. 그 중 몇가지를 되짚어보자.

내가 생각하는 부유함의 정의는 당신 혹은 당신 가족 중 누군가가 물리적으로 일하지 않고도 삶의 질을 유지하면서 생활할 수 있는 날짜의 수이다. 부유함은 금액이 아니라 시간으로 측정된다.

어떤 단어를 정의한다는 것은 매우 어려운 일이다. 정의를 함으로써 그 단어에 생기가 불어넣어지고 존재 이유가 발생한다.(이 말은 약간 테드창의 소설 같기도 하다.) 나도 부유해지고 싶다는 생각을 하지만 부유함이란 뭔지 정의내리기 어려웠다. 경제적 자유긴 한데.. 감이 잘 오지 않았다. 근데 로버트는 부유함을 정의하고 심지어 측정까지 가능하도록 정의하였다. 이제 내 목표를 수치화할 수 있다는 것이다. 지금의 내 부유함은 어느 정도인지, 5년 뒤 부유함의 목표는 얼마인지 계산해볼 수 있겠다. 부유함이 금액이 아닌 시간으로 측정된다는 것도 매우 인상깊었다. 우리는 보통 부자라고 말하면 몇십억대 자산가를 머릿속에 떠올리며 금액으로 판단하기 일쑤다. 하지만 우리가 혹은 내가 진정으로 바라는 부은 시간의 자유다. 그러니 부유함도 시간 단위를 쓰는 것이 논리적이다.

두려움을 느낄 때면 많은 이들이 이런 생각을 떠올린다. “안전하게 해야지. 위험을 피해야해.” 그러나 다른 사람들, 특히 사분면의 오른쪽에 위치한 이들은 두려움을 느끼면 이렇게 생각한다. “영리하게 해야지. 위험을 관리하는 법을 배워야 해.”

정말 내게 딱 필요한 투자 철학을 만난 기분이었다. 안전을 1순위로 추구하면서 부자가 되려는 것은 Interpretability가 높은 로지스틱 회귀를 사용하면서 뛰어난 성능을 바라는 것만큼 터무니 없다. 위험은 회피하는 것이 아닌 관리하는 것. 정말 마음에 새겨두고 싶은 말이다. 위험을 잘 관리해서 High Risk High Return인 방식의 Risk를 나의 재량으로 줄여내는 것이다.

현금흐름 사분면의 E와 S 사분면에서 B와 I 사분면으로 이동하는 여정에서 배울 것이 너무 많아 벅차고 지치는 느낌이 든다면 늘 이 말을 기억하라. 스스로에게 상냥하게 굴고, 정신적 성장 그 이상의 변화를 거쳐야 함을 기억하기 바란다.

스스로에게 상냥할 것. 최근들어보면 나 스스로 나를 굉장히 채찍질을 많이 하는 것 같다. 수면시간도 줄이고, 해야할 태스크는 키우고 여가시간 줄이고.. 나를 확실히 옥죄고 있는 것 같긴 하다. 솔직히 아직까지는 버틸만 하다. 근데 “버틸만” 한 것이지 이게 지속가능한 루틴인지는 계속 의구심이 들고 있긴 하다. 6시간 수면시간부터 말이다. 건강도 더 많이 챙기고 스스로에게 칭찬, 상냥을 조금 더 키워보는 것도 좋겠다.

좋은 부채란 내가 아닌 다른 사람이 그 빚을 대신 갚아 주는 것이라고 말했다. 반면에 나쁜 부채는 내가 피땀을 흘려 직접 갚아야 하는 빚이었다.

우리는 어쩔 수 없이 부채를 지게 된다. 그때 “영리하게” 부채를 지도록 노력해야한다. 로버트의 말을 더 쉽게 해석하자면 대출을 했을 때 이자보다 수익이 더 많이 나게 하는 부채는 좋은 부채라는 것이다. 대출 이자가 5%일 때 임대 부동산을 구입해서 수익률이 12%라면 순수익률은 7%가 이때 대출은 좋은 부채를 지는 것이다. 만약 이자가 수익보다 높게 나가면 얼른 상환을 해야하는 부채라고 판단하면 된다. 판단 기준은 이자와 수익.

이 책도 좋았다. 다만 1권하고 비슷한 내용이 많아서 1권을 잘 읽은 사람들에게는 2권이 굳이 필요할까 싶긴 하다.

악.. 책 읽을 시간이 왜 이렇게 없죠.. 다음 책은 아직 고민 중입니다!